나의 첫 대출 이야기

- 21년에 잘못된 판단으로 1억이라는 대출금이 생겼다.

- 20년에 인생 최초의 대출을 66,600,000원을 받고 (국민은행 신용대출)

- 21년에는 겁 없이 60,000,000원을 추가로 대출받았다. (교직원공제회 단독대여 및 보증대여)

- 대출이 처음이 어렵지 받고 나니 무뎌지더라...

- 22년에는 금리가 갑자기 올라서 이자를 갚느라 고생하며 대출 무서운 줄 알게 되었다.

- 22년 말부터 본격적으로 첫 대출을 받았던 66,600,000원에 대한 원금을 갚아갔다.

대출 기한 연장

- 7월에 대출 만기가 도래해서 대출 기한 연장을 했다.

- 대출금 만기일까지 연체 또는 신용 관리대상고객으로 등재 사실이 없으면 간단하게 자동연장 처리가 된다.

- 기한연장 시점의 신용평가 등급, 은행 거래실적, 고객등급, 시장금리 변동 등으로 자동기한연장 후 대출금리가 변동(상승 또는 하향)될 수 있다.

- 생각 없이 대출 기한 연장을 해서 4.94% 에서 4.77%까지 내려갔으나

예적금 금리 찾아보는 것만큼이나 대출 금리도 끊임없이 찾아보고 갈아타기 해야 한다.

라는 한 경제 유튜버의 말에 자극을 받아 대출 갈아타기를 해야겠다는 생각을 했다!!

대출 갈아타기

- 카카오뱅크에서 대출상품조회를 해보니 생각보다 신용대출이 잘 안 나왔다.

- 카카오뱅크 대출 조회를 시작하니 국민은행에도 정보가 뜨는지 문자가 오고 난리가 났다.

- 대출조회 링크가 문자로 와서 국민은행에서 대출상품을 알아보게 되었다. (20년 첫 대출이 국민 신용대출)

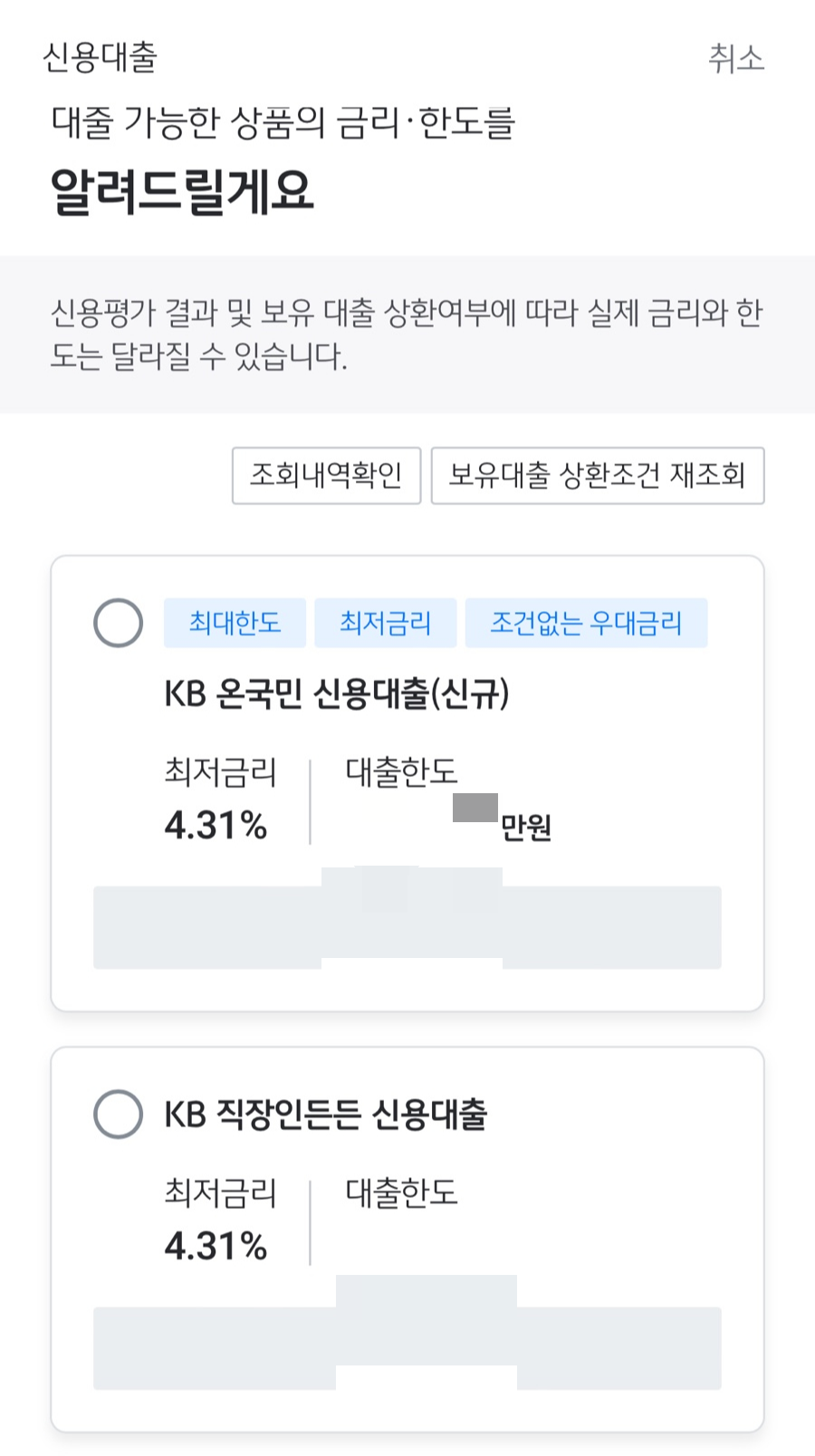

- KB 온 국민 신용대출(신규)이 4.31%로 상당히 잘 나와서 갈아타야겠다고 '생각'만 했다.

- 이때까지만 해도 기존 대출 기한 연장을 해놓았는데 갈아타면 손해이지 않을까 하는 걱정+귀차니즘 때문에 아몰랑 내년에 기한 연장할 때 다시 알아봐야겠다 하고 접어두었다.

- 그랬더니 주거래은행인 국민은행 대출팀에서 전화가 왔다. 대출 진행하심을 추천한다며...!

- 기존 대출 기한 연장과 아무 관련 없으니 어플로 대출 진행해 보라고 권해줬다.

- 같은 이율이지만 직장인 든든 대출은 우대금리가 적용되어야 4.31%라서 온 국민 신용대출을 선택하게 됨.

- 은행 입장에서는 카드도 이용하고 적금도 해야 하는 등 조건이 있어야 은행에 유리하기 때문에 이전에 대출받을 때도 우대금리 적용을 받을 수 있는 상품을 추천해 주었을 것으로 예상한다.

- 이제 우대금리를 위해 했던 국민카드 월 30만 원 이상 사용은 안녕~!! 올해 12월부터는 억지로 써야 하는 카드 생활에서 벗어나보자...! 무실적 카드 위주의 생활 고고...!

대출 인지세

- 인지세는 대출약정 체결 시 납부하는 세금이다.

- 5000만 원 이하까지는 비과세라 그냥 딱 5000만 원으로 설정했다.

- 예전에 는 5천만 원 초과해서 대출받은 적이 있어 인지세 3만 5천 원을 냈던 기억이 있다.

- 대출과정이 어려우면 지점 방문하면 되는데

- 대출에 필요한 서류는 신분증, 재직증명서, 현직장 22-23년 근로소득원천징수영수증 (나의 경우 7년 차)

- 나의 경우, 기존 대출건이 있어서인지 새로 대출받는데 10분도 안 걸렸다.

- 서류도 필요 없었고 그냥 바로 내 계좌로 50,000,000이 찍혔다.

- 무섭다... 가슴이 두근거렸다 사실...!

대출금 완제

| 순 | 날짜 | 원금 | 이자 | 기타 |

| 1 | 200710 | 66,600,000 | ||

| 2 | 200727 | 61140 | ||

| 3 | 200825 | 126358 | ||

| 4 | 200925 | 126358 | ||

| 5 | 201026 | 126102 | ||

| 6 | 201125 | 126066 | ||

| 7 | 201228 | 113547 | ||

| 8 | 210125 | 118401 | ||

| 9 | 210225 | 119350 | ||

| 10 | 210325 | 107800 | ||

| 11 | 210426 | 121813 | ||

| 12 | 210525 | 상환 3,000,000 | 120427 | |

| 13 | 210625 | 118836 | ||

| 14 | 210701 | 상환 2,530,000 | 914 | |

| 15 | 210726 | 121218 | ||

| 16 | 210825 | 136411 | ||

| 17 | 210927 | 136411 | ||

| 18 | 211025 | 140794 | ||

| 19 | 211125 | 154794 | ||

| 20 | 211227 | 149579 | ||

| 21 | 220125 | 161090 | ||

| 22 | 220225 | 168051 | ||

| 23 | 220325 | 151788 | ||

| 24 | 220408 | 상환 10,000,000 | 12,427 | |

| 25 | 220425 | 144940 | ||

| 26 | 220525 | 144814 | ||

| 27 | 220627 | 51,070,000 | 149642 | 3.67% |

| 28 | 220710 | 상환 1,500,000 | 2,126 | |

| 29 | 220725 | 135191 | ||

| 30 | 220825 | 145519 | ||

| 31 | 220829 | 상환 999,999 | 410 | |

| 32 | 220926 | 142334 | ||

| 33 | 221011 | 상환 999,999 | 1,678 | |

| 34 | 221025 | 157642 | ||

| 35 | 221027 | 상환 999,999 | 275 | |

| 36 | 221125 | 182374 | ||

| 37 | 221226 | 176490 | ||

| 38 | 230125 | 193,601 | ||

| 39 | 230227 | 200,763 | ||

| 40 | 230327 | 181,334 | ||

| 41 | 230425 | 194,251 | ||

| 42 | 230525 | 181,265 | ||

| 43 | 230626 | 41,690,004 | 187,308 | 5.07% |

| 44 | 230704 | 상환 999,999 | 1,304 | |

| 45 | 230725 | 173070 | ||

| 46 | 230825 | 174866 | ||

| 47 | 230925 | 174866 | ||

| 48 | 231025 | 170729 | ||

| 49 | 231127 | 177976 | ||

| 50 | 231226 | 172235 | ||

| 51 | 240103 | 상환 2,000,000 | 2,537 | |

| 52 | 240104 | 상환 2,000,000 | 2,819 | |

| 53 | 240105 | 상환 2,000,000 | 3,100 | |

| 54 | 240106 | 상환 2,000,000 | 3,382 | |

| 55 | 240107 | 상환 2,000,000 | 3,663 | |

| 56 | 240108 | 상환 1,790,005 | 3,530 | |

| 57 | 240125 | 126,020 | ||

| 58 | 240226 | 상환 1,000,000 | 125,957 | |

| 59 | 240325 | 상환 1,300,000 | 113,627 | |

| 60 | 240326 | 상환 1,900,000 | 266 | |

| 61 | 240425 | 상환 1,100,000 | 105,507 | |

| 62 | 240527 | 상환 1,000,000 | 95,829 | |

| 63 | 240621 | 상환 22,600,000 | 82,360 | 대출금 완제 |

| 6955275 |

- 20년에 받은 신용대출은 24년 6월 중순 22,600,000원을 남겨두고 44,000,000원 상환을 완료한 상태였다.

- KB 온 국민 신용대출(신규) 4.31% 50,000,000을 대출해서 20년 대출의 남은 금액 22,600,000원과 21년에 교직원공제회에서 받은 대출(아래 링크) 남은 금액 30,000,000원(4.99%)을 갚았다.

한국교직원공제회 대출 이틀이면 가능한 방법 상세하게 설명해드려요.

한국교직원공제회 대출 서비스를 이용하는 방법을 상세하게 설명하고자 한다. 글쓴이는 공제회 내방하여 최초대출을 신청했다. 최초대출을 신청하는 분에게는 더욱 유익한 포스팅일 될 것이다

heemoong.tistory.com

- 교직원 공제회 보증대여는 변동금리라 3.74%로 대출받았지만 4.99%로 이율이 올랐고

- 2년 거치해 두다가 작년 12월부터는 25개월 차라 원리금상환을 해오고 있었다.

- 교직원 공제회의 대출을 완제했더니

보증보험료

- 서울보증보험 564,490원이 입금되었다.

- 보증대여는 단독대여 한도를 초과하는 금액에 대해 보증보험(SGI 서울보증)에 가입해야만 가능한데

- 21년 당시 보증보험료 950,420원을 냈었고 조기 상환을 하게 되어 냈던 보증보험료의 잔여기간은 환불된 것이다.

- 보증보험료는 대여신청금액 중 보증보험 이용액의 상환기간에 따른 가입 보험료다.

- 따로 돌려받는 금액이 아니다. 말 그대로 보험료임!

남아있는 교직원 공제회 최초대출

한국교직원공제회 대출 홈페이지로 진행하는 간단한 방법

한국교직원공제회에 한 달 전 내방하여 대출을 한 이후로 추가로 자금이 필요하여 홈페이지로 간편하게 일반대여를 신청했다. 미소누리 최초대출하는 방법이 궁금하신 분은 아래 링크에 자세

heemoong.tistory.com

- 나머지 대출 3000만 원은 2.99%에서 처음부터 원리금상환을 해왔다.

- 지금은 이율이 4.2%이고 원금은 2300만 원 남았다.

- 새로 받는 신용대출이 4.31%라 남아있는 최초대출의 이율이 더 낮아(4.2%) 유지하기로 한다.

중도상환수수료 (대출 만기 3개월 전을 노려라!)

- 새롭게 대출을 받으면 3년간 전액 또는 일부를 상환할 때 중도상환수수료를 지불해야 한다.

- 24년 6월 22일에 대출을 받았다면

- 25년 3월 22일부터 6월 21일까지 3개월간 중도상환 수수료 없이 이자만 내고 갚을 수 있다.

- 그동안 갚을 돈을 열심히 굴리고 모아봐야겠다.

앞으로의 계획

- 대출이 여기저기 있으니 눈에 안 들어오기도 했는데 정리가 되었다.

- 이율이 더 낮은 것을 찾아 갈아타기를 했으니 돈을 절약한 셈이다.

- 4.99%와 4.77% 이율의 잔여 대출을 4.31%의 대출로 묶어 갚아나가면

- 월이자가 1~2만 원 정도 차이가 난다.

- 21년에 받은 교직원 공제회 대출은 정말 내 발등을 내가 찍은 꼴인데...

- 그냥 비싸게 인생경험했다 치고 오늘과 내일의 내가 갚기로 한다!

- 대출은 늘 신중하게, 기존 대출의 이율은 늘 더 낮은 상품이 있는지 살펴보는 습관을 들여야겠다.

- 우선 돈을 잘 모아서 있는 대출을 빠르게 갚아야겠다. 끝.

'재테크' 카테고리의 다른 글

| 재산세 2024년 9월 주택2기분 납입완료(KB직장인보너스체크카드 7,000원 환급) (7) | 2024.09.27 |

|---|---|

| 재산세 2024년 7월 주택1기분 납입완료 (KB직장인보너스체크카드+카카오페이 이벤트 조합) (0) | 2024.07.30 |

| 니로 하이브리드 2020 자동차세 납부 네이버페이 이벤트X직장인보너스체크카드 캐시백 받기 (0) | 2024.01.25 |

| 전세 보증금 반환 보증 대출이란? 필요 서류 (0) | 2023.11.02 |

| 재산세 할인 꿀팁! KB국민 직장인보너스 체크카드 발급받기 (0) | 2023.10.05 |